Analisi dolorosa dei numeri di Aeradria

Nei giorni scorsi si è molto dibattuto circa la scelta della Società che gestisce lo scalo bolognese G.Marconi di non procedere ad alcuna aggregazione con le altre due società che a livello romagnolo gestiscono gli scali di Forlì e di Rimini.

In questo genere di decisioni è lecito dubitare che contino solo le logiche di tipo industriale o aziendale, che in linea di principio fisserebbero nella crescita, anche per linee esterne tramite fusioni o acquisizioni, il raggiungimento di una soglia dimensionale elevata, in grado di ottenere economie di scala, risparmi di costo, sfruttamento di sinergie. Si tratta tuttavia di logiche che spesso soccombono di fronte alle esigenze di mantenere o rafforzare i rapporti che sul territorio i vari soggetti politici, locali e non, possono mettere in campo. E quando tali esigenze fanno premio sulla logica industriale dei progetti, difficilmente le scelte effettuate saranno davvero trasparenti e, in qualche modo, verificabili da parte dei cittadini. D’altra parte le ragioni addotte dalla SAB sono molto serie, almeno in prima battuta, e riguardano la situazione economico-finanziaria delle due società potenzialmente oggetto di aggregazione. Poiché siamo abituati a guardare i numeri e possiamo vantare una certa qual tradizione di valutazione analitica delle situazioni aziendali, siamo andati a prendere i conti di Aeradria spa, pubblicati su Cerved e non solo, e li abbiamo commentati per i pazienti lettori di queste note.

Una premessa si impone, tanto più doverosa in tempi come questi, nei quali le finanze pubbliche svuotate dalla crisi si rivolgono ai cittadini; l’interesse pubblico, o presunto tale, non può giustificare in nessun modo sprechi, inefficienze, perdite e gestioni deficitarie, neppure per ragioni di bandiera, di orgoglio territoriale, di “strategie di lungo periodo”.

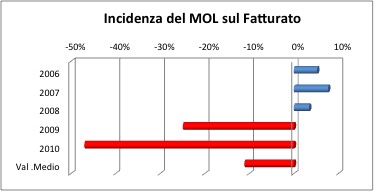

I conti di Aeradria, disponibili fino al 2010, dicono che la società, pur cresciuta significativamente in termini di fatturato, non è riuscita a conseguire una redditività sufficiente neppure a livello di margine operativo lordo. In altre parole, esaminando i bilanci degli ultimi 5 anni, si può concludere che Aeradria non è mai stata in grado neppure di pagare gli stipendi, a tacere della mancata copertura degli ammortamenti e degli accantonamenti (costi c.d. ”esterni”) e dell’incapacità di reggere il costo del debito, ovvero gli oneri finanziari. In sintesi, la società difetta completamente di capacità di reddito, non possiede equilibrio economico, non dovrebbe avere un solo euro di finanziamenti bancari.

Di seguito è possibile apprezzare il trend negativo del MOL nel corso del periodo considerato, che rivela un valore medio finale negativo.

Si deve tenere presente, del resto, che non esiste una via finanziaria per risolvere il problema delle perdite gestionali: il capitale di rischio è necessario perché le perdite non abbiano ripercussioni sulla continuazione della società, ma non è sufficiente perché i conti aziendali si sorreggano da soli. Per questo occorre avere un prodotto, clientela, idee che abbiano gambe per camminare, che in Aeradria non ci sono ancora o non ci sono abbastanza.

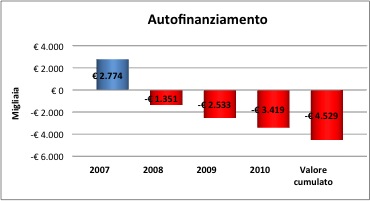

Quanto alla situazione finanziaria, la stessa riflette quella economica. Poiché un’azienda che non si regge sotto il profilo reddituale (costi vs/ricavi) distrugge ricchezza anche sotto il profilo finanziario (uscite vs/entrate), l’autofinanziamento di Aeradria spa, che misura in termini monetari la ricchezza generata attraverso l’attività svolta, appare negativo per tutto il triennio 2008/2010. In particolare, dal 2007 fino al 2010 l’attività di gestione dell’aeroporto ha distrutto ricchezza per 4,529 mln.di Euro. Ciò rende evidente l’assoluta incapacità dell’impresa di creare flussi di cassa utili per la crescita.

La pessima performance economica resta peraltro attribuibile all’insufficiente redditività generata tramite i servizi offerti ai propri clienti, poiché la gestione della liquidità, penalizzante per i fornitori, di per se stessa apporterebbe vantaggi in termini di flussi di cassa, limitando gli effetti sull’equilibrio finanziario prodotti dalle perdite annuali.

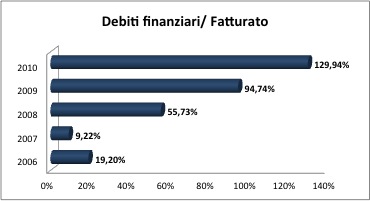

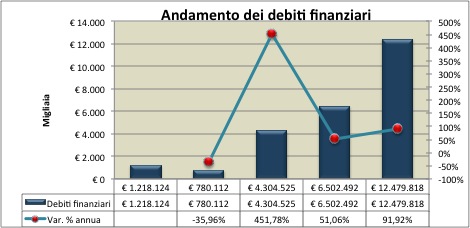

Infine, ai risultati negativi riscontrati in termini reddituali, si associa inoltre un progressivo e notevole aumento dei debiti finanziari il cui ammontare, come illustrato nei grafici che seguono, giunge addirittura a sorpassare il valore del fatturato nel 2010, segnale quest’ultimo che non può che allarmare chiunque esamini la società al fine di valutarne le possibilità di sopravvivenza.

Nel periodo 2007 / 2010, all’aumento dei debiti pari, in termini cumulati, a 11,2 mln.di Euro si accompagna una variazione positiva del capitale sociale, segno che gli stessi azionisti, coscienti della gravità della situazione, hanno contribuito per oltre 6,1 mln.di Euro al ripianamento del deficit gestionale.

Da ultimo, si tenga presente che è stato necessario impiegare più di un quarto dell’ammontare delle fonti di finanziamento assorbite negli ultimi cinque anni (oltre 17,4 mln.di Euro) per coprire le perdite accumulate di recente. Solo la parte residuale di queste risorse è stata destinata alla crescita aziendale, poiché il valore degli investimenti tecnici effettuati nel periodo risulta, infatti, pari a 10,6 mln.di Euro.

Dunque la scelta di Bologna, stando ai conti, sembrerebbe giustificata. Difficile non convenire con questa conclusione: anche immaginando un ritorno di lungo periodo degli investimenti effettuati, si avrebbe un rapporto capitale investito/fatturato onerosissimo, senza che si intravveda, al momento, alcun tipo di redditività prospettica che sia in grado non solo di ridurre il peso del debito ma, soprattutto, di generare utili e ritorni adeguati. Il rischio per l’acquirente potrebbe essere, in effetti, quello di diluire i propri utili a copertura delle perdite della società acquisita, Aeradria appunto, in ipotesi: senza che vi siano prospettive di un rientro in tempi non biblici, non è realistico ipotizzare l’impegno di investitori.

Infine, per quanto detto, appare chiaro che la fusione molto probabilmente converrebbe a Rimini, bisognosa di generare maggiori volumi di traffico, ma non a Bologna, la cui gestione ha raggiunto il break even e che non vuole imbarcare perdite e debiti. L’aeroporto di Rimini, allora, alla stregua della gestione strutturalmente deficitaria degli impianti di risalita per le località alpine, dovrebbe forse essere ripensato come infrastruttura probabilmente necessaria per lo sviluppo dell’industria turistica, ma con un coinvolgimento molto maggiore di tutti i soggetti e le categorie interessate, in chiave di vera e propria pianificazione strategica. Il che, con un Comune che dichiara di non avere chiesto la bandiera blu (cattiva coscienza?) negli stessi giorni in cui organizza massicci scarichi fognari a mare, equivale a cercare un fidanzato stando chiuse in casa. Mission impossible.

Alessandro Berti

http://johnmaynard.wordpress.com

twitter@profBerti>

|

aumenta la dimensione del font

aumenta la dimensione del font